国有大行突然叫停车贷‘高息高返’! 买车分期要变天?

- 2025-06-17 18:22:19

- 203

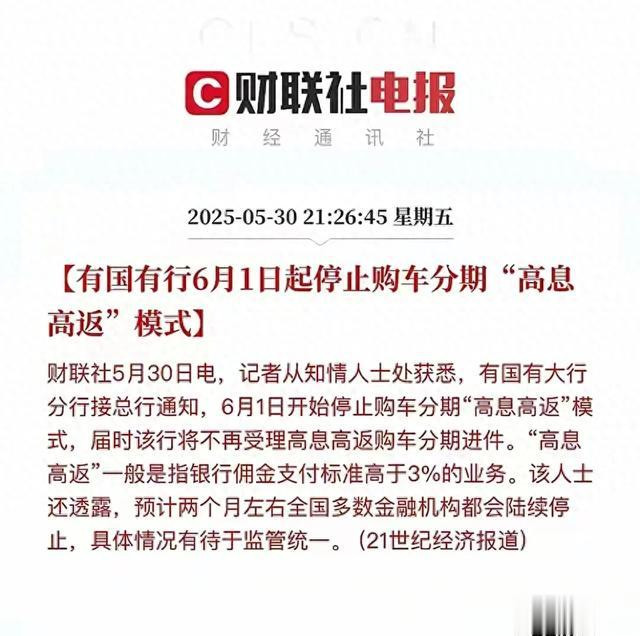

“银行不陪你玩了!”6月1日起,国有大行突然叫停购车分期“高息高返”,全国金融机构或集体跟进。这波操作背后,是监管的明令禁止,还是银行扛不住压力?普通人的买车计划,恐怕要重新盘算了。

所谓“高息高返”,说白了就是银行和4S店联手搞的促销把戏。你贷款买车,银行一边收你利息,一边给4S店高额返佣,佣金超过3%就算“高危线”。4S店拿钱手软,自然拼命推销分期,甚至贴息降价,消费者看似捡了便宜,实际利息早被摊进车价里。

银行为啥突然掀桌子?表面看是“合规”,深层次是风险扛不住了。返佣越高,银行成本越重,一旦车市降温,坏账风险直接爆雷。更关键的是,监管早就盯上这种“虚火”营销,去年就有风声要整顿,如今国有行打头阵,分明是嗅到了政策铁拳的味道。

业内人士透露,两个月内全国多数机构都会跟进。这意味着什么?4S店少了返佣这块肥肉,要么涨价,要么减少优惠。消费者想靠分期“薅羊毛”?难了!但别急着骂街,长期看反倒是好事。过去那种“零首付”“超低息”的套路,本质是寅吃卯粮,现在挤掉泡沫,市场才能回归理性。

对比国外,欧美车贷佣金普遍控制在1%-2%,国内3%以上的疯狂返点本就是畸形产物。监管这波操作,与其说是“打压”,不如说是“纠偏”。至于买车人,短期内可能多掏钱,但至少不用再被隐形套路收割。

说到底,金融不是慈善,银行更不是傻子。当“高息高返”成为过去式,留给市场的启示很明确:所有狂欢都有代价,所有捷径都标好了价格。下次销售跟你吹分期多划算,先问一句——“佣金从哪儿来?”

你最近买车被推销过分期吗?

觉得这次新规是“保护”还是“折腾”?

- 上一篇:洛杉矶中国城响起爆炸声

- 下一篇:王楚钦收到棒棒糖秒开心